Золото или доллар: что спасёт от дальнейшей девальвации рубля в 2016 году?

Девальвация национальной российской валюты, которая началась еще в 2014 году, продолжается до сих пор. За два года рубль обесценился более чем вдвое, экономическое положение в стране и во всем мире является крайне нестабильным, что внушает серьезные опасения. Очевидно, что хранить деньги в рублях далеко небезопасно, ценность национальной валюты постепенно снижается, поэтому необходимо найти иной, более надежный инструмент для хранения капитала. В этой статье мы поговорим о том, что является наилучшим решением в плане размещения капитала на 2016 год – золото или доллар США.

Способы хранения капитала в 2016 году

Для начала необходимо определить наиболее оптимальный способ хранения капитала в долларах или золоте. От выбора способа зависят «накладные» и конвертационные расходы, которые придется нести для обеспечения сохранности денег, а также — безопасность хранения.

С долларами все обстоит более или менее просто – можно приобрести наличные или хранить деньги в банке на долларовом счете. В случае с золотом несколько больше вариаций – золото можно хранить в банке на обезличенных металлических счетах (ОМС), можно приобретать «банковский металл» в виде слитков с пробами, вкладывать деньги в золотые украшения или коллекционные монеты.

Для тех же инвесторов, кто хочет не просто сохранить свои сбережения, а реально приумножить их, может быть интересен такой инновационный способ, как бинарные опционы — www.OtzivyBinaryOptions.com. Но в этой статье, все же, сфокусируемся на двух видах инвестиций — доллар и золото.

Безопасность хранения золота и долларов в 2016

Физически максимальную безопасность хранения может обеспечить банк (счета, банковские ячейки). Однако у банка могут появиться непреодолимые трудности (отзыв лицензии, банкротство), в результате чего держатель капитала может лишиться своих накоплений. Вероятность подобного заметно ниже у крупных банков с государственным участием, кроме того, в случае возникновения у банка неприятностей государство компенсирует физическим лицам потери в размере 1,4 млн. рублей (не относится к ОМС).

Если капитал хранится в наличных долларах (золотых слитках, украшениях, монетах), держатель сам несет ответственность за хранение, не получает процент за хранение и теряет только на курсовой разнице при обмене. Впрочем, наличные доллары (как и украшения, слитки, монеты) вполне можно хранить и в депозитной ячейке, такую услугу предлагают крупные банки, но это стоит порядка 5000р./год (текущие тарифы Сбербанка).

Накладные расходы хранения

Теперь о расходах, которые необходимо нести, чтобы обеспечить сохранность капитала, вложенного в доллары или золото. Собственно, этих расходов может не быть вообще, даже наоборот, если деньги (или золото в ОМС) находятся на счетах, банк выплачивает вкладчику процент, и за несколько лет (особенно, если процентные выплаты реинвестировать) набежит приличная сумма.

Однако при конвертации долларов или золота в рубли необходимо платить налог (НДФЛ) в размере 13%, так как речь идет о возможном получении прибыли в виде добавленной стоимости (за счет роста курса). В случае с обменными операциями по валютам механизм действия закона пока не работает (никто и ничего не декларирует), а вот в случае с ОМС такая практика существует. Поэтому обменивая рубли на золото нужно помнить, что обратный обмен будет сопряжен с некоторыми расходами – часть прибыли, которая составляет разницу между ценой покупки и ценой продажи, придется отдать государству.

Приобретая банковское золото (слитки), необходимо учесть, что, во-первых, продать этот слиток можно в тот банк, который вам его продал, а, во-вторых, стоимость покупки и продажи будет существенно отличаться. Кроме того, при продаже золотого слитка, согласно законодательству гражданин обязан заплатить налог (НДФЛ) в размере 13%. Таким образом, золото в виде слитков подходит только для очень продолжительного хранения. Несмотря на то, что в долгосрочной перспективе золото постоянно дорожает, только за 5 – 10 лет курс может вырасти настолько, чтобы покрыть перечисленные издержки (но этого может и не произойти).

Цена украшений и монет включает не только стоимость металла, но и расходы на изготовление (прочие расходы), а также коллекционную и художественную ценность. С течением времени указанные предметы могут более существенно вырасти в цене, чем золото. Однако, во-первых, для этого должно пройти много лет, а, во-вторых, быстро реализовать ценности такого рода (по реальной стоимости) не получится – нужно сначала найти того, кто был бы заинтересован в приобретении. И, в-третьих, довольно сложно предугадать, какое именно изделие будет более ценно с течением времени.

Итак, с точки зрения накладных расходов наименее затратным вариантом хранения капитала (в течение ближайших 3 – 5 лет) представляется сбережение капитала на банковских счетах, то есть – долларовые депозиты или ОМС. Итак, накладные расходы, возникающие при хранении денег в долларах, отсутствуют, а при хранении в золоте (ОМС) необходимо заплатить налог. Последнее, впрочем, нельзя считать накладными расходами, поскольку при отсутствии прибыли этот налог не платится.

Расходы при конвертации

Теперь рассмотрим расходы, которые связаны с прямой и обратной конвертацией капитала в доллары или золото. Предполагается, что для хранения сбережений необходимо перевести капитал в доллары США и затем поместить их на счет. Если предполагается хранить капитал в золоте (ОМС), то за рубли необходимо купить металл (фактически, пересчитать по курсу, предложенному банком), и после пересчета «виртуальный металл» уже окажется на счете. Однако полная схема хранения капитала предполагает не только размещение денег на счете, но и обратный перевод в рубли. Валютой, в которой (согласно законодательству) осуществляются все расчеты на территории РФ, является рубль, поэтому, чтобы реализовать капитал (или его часть), придется совершить обратную конвертацию.

Потери при конвертации будут ограничены разницей обменного курса, установленного банком. Посчитаем и сравним конвертационные потери, которые придется понести в случае размещения капитала в долларах или в золоте (ОМС).

Доллар США при девальвации

Представим такой (маловероятный) сценарий – с момента размещения долларового депозита или приобретения наличных долларов и до момента обратной конвертации (допустим, для совершения важной покупки), обменный курс не изменился. Возьмем для примера текущий курс Сбербанка: покупка 64р. и продажа 71р., таким образом, потери на конвертации составят 7р. на каждый доллар. То есть – примерно 10% капитала теряется при обмене, поэтому нет смысла переводить рубли в доллары для непродолжительного хранения. А вот в долгосрочной перспективе курс может измениться достаточно сильно (как показывает практика — именно это зачастую и происходит), поэтому потери при конвертации с лихвой окупятся за счет разницы курса.

Золото и рубль в 2016 году

Теперь по золоту — перед тем, как деньги попадут на ОМС, происходит перерасчет по курсу, установленному банком для покупки и продажи золота. Для примера возьмем, опять-таки, текущий курс Сбербанка: покупка 2596,00р. (за грамм) и продажа 3109,00р. (за грамм). В этом случае разница между покупкой и продажей составляет 17%. То есть, именно такой процент капитала теряется при обратной конвертации, а для того, чтобы просто «отбить» потери, необходимо, чтобы золото подорожало на 17% по отношению к рублю.

Таким образом, потери при конвертации золота выглядят более существенными, чем потери при конвертации доллара (17% и 14% соответственно). Кроме того, если на «золотом» вкладе образуется прибыль, часть ее уйдет в качестве налога (13%). Теперь необходимо оценить потенциал золота и доллара к удорожанию, это позволит получить более точное представление о перспективах хранения капитала в том или ином инструменте.

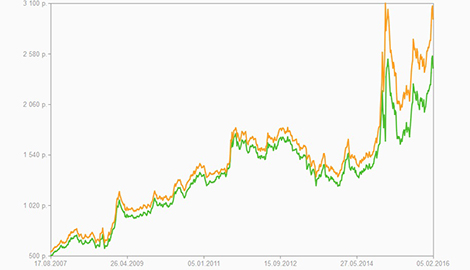

Динамика изменений курса доллара США и золота

Рассмотрим динамику изменений курса доллара к рублю, вот график:

Итак, за последние два года рубль подешевел более чем вдвое, однако в течение, по крайней мере, предшествующих четырех лет, национальная валюта была достаточно стабильной и находилась примерно на одном уровне по отношению к доллару. Теперь смотрим график курса золота к рублю:

За последние два года картина примерно такая же – стоимость золота к рублю повысилась вдвое. Но при этом, в течение предшествующих четырех лет стоимость золота выросла, как минимум, втрое по отношению к рублю.

Описываемая картина относится, главным образом, не к росту стоимости доллара и золота как активов (самих по себе), а к снижению стоимости рубля по отношению к этим активам.

Сравнительный анализ говорит о том, что, если бы мы хранили капитал в долларе, мы бы смогли уберечь деньги от обесценивания, но не смогли бы заработать. А если бы мы хранили сбережения в золоте (ОМС), мы бы могли достаточно серьезно преумножить свой капитал (примерно в 5 – 6 раз). Графики показывают, что любые расходы (как накладные, так и конвертационные) были бы компенсированы ростом курса, и в этом случае вложения в золото были бы куда более выгодными, чем сбережение капитала в долларах.

Причины отличий динамики роста доллара и золота

А сейчас посмотрим, как изменялась цена золота по отношению к доллару:

Итак, очевидно, что цена золота по отношению к доллару (фактически, собственная стоимость золота) планомерно росла с 2006 по 2011 год. То есть, данный инструмент являлся более интересным с точки зрения долгосрочных вложений. Стоимость доллара, в свою очередь, снижалась, хотя курс валюты Соединенных Штатов оставался неизменным по отношению к российскому рублю.

С 2011 года цена золота стала снижаться относительно доллара и несколько снизилась относительно рубля. С чем это было связано? В первую очередь, с тем, что золото всегда было стабильным «резервным» активом, который дорожает тогда, когда ценность валют, ценных бумаг и прочих активов снижается. То есть, тогда, когда в экономике какой-либо страны ситуация обостряется, национальная валюта дешевеет, а стоимость золота растет (инвесторы переводят капиталы в золото). А с 2011 года и вплоть до 2014 год экономика США и большинства развитых стран мира переживала период подъема, поэтому деньги выводились из золота и перетекали в более доходные активы, поэтому цена золота понижалась.

Прогнозы изменения курса доллара США и золота

Сейчас мы наблюдаем несколько иную картину, состояние глобальной экономики нельзя диагностировать иначе, чем состояние кризиса, который углубляется. Экономика США близка к рецессии, гигантские темпы роста экономики Китая сменились обвалом фондового рынка. Собственно, именно с замедления темпов роста мировой экономики и началось падение цен на нефть, которое обернулось серьезным уроном для российской экономики и привело к обвалу рубля. Таким образом, в ближайшей перспективе нельзя исключать возможности снижения стоимости доллара, а также прочих валют по отношению к золоту.

Вот как можно проиллюстрировать (возможно, уже сейчас происходящую) смену тренда с помощью графика (доллар/золото):

Профильные эксперты, комментируя возможность роста цены золота, пока достаточно сдержаны в прогнозах, и такая сдержанность вполне оправдана, поскольку как будут развиваться события в ближайшем будущем – предположить довольно сложно. Однако на данный момент предположить, что в 2016 году произойдут сколько-нибудь значительные изменения в позитивном направлении, также достаточно непросто.

Осторожные прогнозы банкиров и золотодобытчиков относительно цен на золото, которые были сделаны в конце 2015 года, говорят о том, что золото вряд ли будет дешеветь, однако сильного подорожания ждать не приходится. Инвесторы предполагают, что золотые котировки будут изменяться внутри диапазона $1000 — $1250 (и даже $1000 — $1500) за тройскую унцию. Что, собственно, мы уже начинаем наблюдать.

Теперь относительно долларовых вложений – нельзя исключать, что курс доллара по отношению к рублю также будет расти (несмотря на то, что стоимость самого доллара может несколько снизиться). Российская экономика переживает далеко не лучшие времена, внутренние экономические потрясения (например, дефицит бюджета, рост безработицы) дополняются геополитическими факторами на международном уровне (нефтяные котировки, давление санкций). Поэтому профильные эксперты не исключают дальнейшее снижение рубля.

Итак, текущая ситуация и прогнозы говорят о том, что, как долларовые вложения, так и «золотые» вклады в ОМС являются весьма перспективными способами хранения капитала. Что же касается выбора – в свете вышесказанного золото представляется более выигрышным активом, несмотря на то, что накладные и конвертационные расходы, связанные с хранением, значительно выше, чем аналогичные расходы при размещении долларового вклада.